加两个假设前提:上市公司是中国A股上市公司;内部审计是由该公司内审部门进行的。

如是,建议参照2010年4月26日,财政部、证监会、审计署、银监会、保监会五部委联合发布的《企业内部控制配套指引》进行审计。

该配套指引包括18项《企业内部控制应用指引》、《企业内部控制评价指引》和《企业内部控制审计指引》。

该指引的实施时间表:自2011年1月1日起首先在境内外同时上市的公司施行,自2012年1月1日起扩大到在上海证券交易所、深圳证券交易所主板上市的公司施行;在此基础上,择机在中小板和创业板上市公司施行;同时,鼓励非上市大中型企业提前执行。

其中,《应用指引》是企业内部控制制度的设计制定标准,同时也是企业内部审计人员评价企业内部控制的依据。

《应用指引》中的各项业务风险点,可视为业务流程中的关键控制点,作为内审工作的重点关注。

《评价指引》对“五要素”模型的评价方法和解决方案,对内控评价具有重要意义,内部控制评价报告提出了明确的要求。

【重磅】官方发布!2024年报起,所有上市公司和IPO企业必须提供内部控制审计报告!

从2024年起,上市公司和IPO申报企业在编制年度报告时,必须提交内部控制审计报告,这是财政部和证监会联合发布的最新要求。

旨在提升企业内部治理和运作规范,确保公司遵循《企业内部控制基本规范》及配套指引。

上市公司需完善风险评估机制,定期进行内部控制评价,并接受会计师事务所的财务报告内部控制审计。

根据规定,尚未实施企业内部控制规范体系的公司需进行相应调整,并从2024年开始同步披露内部控制评价报告和审计报告。

创业板和北京证券交易所的上市公司则需从2024年报起执行这一规定。

拟上市企业自申报材料涉及2024年财务信息起,就需要提供无保留意见的内部控制审计报告。

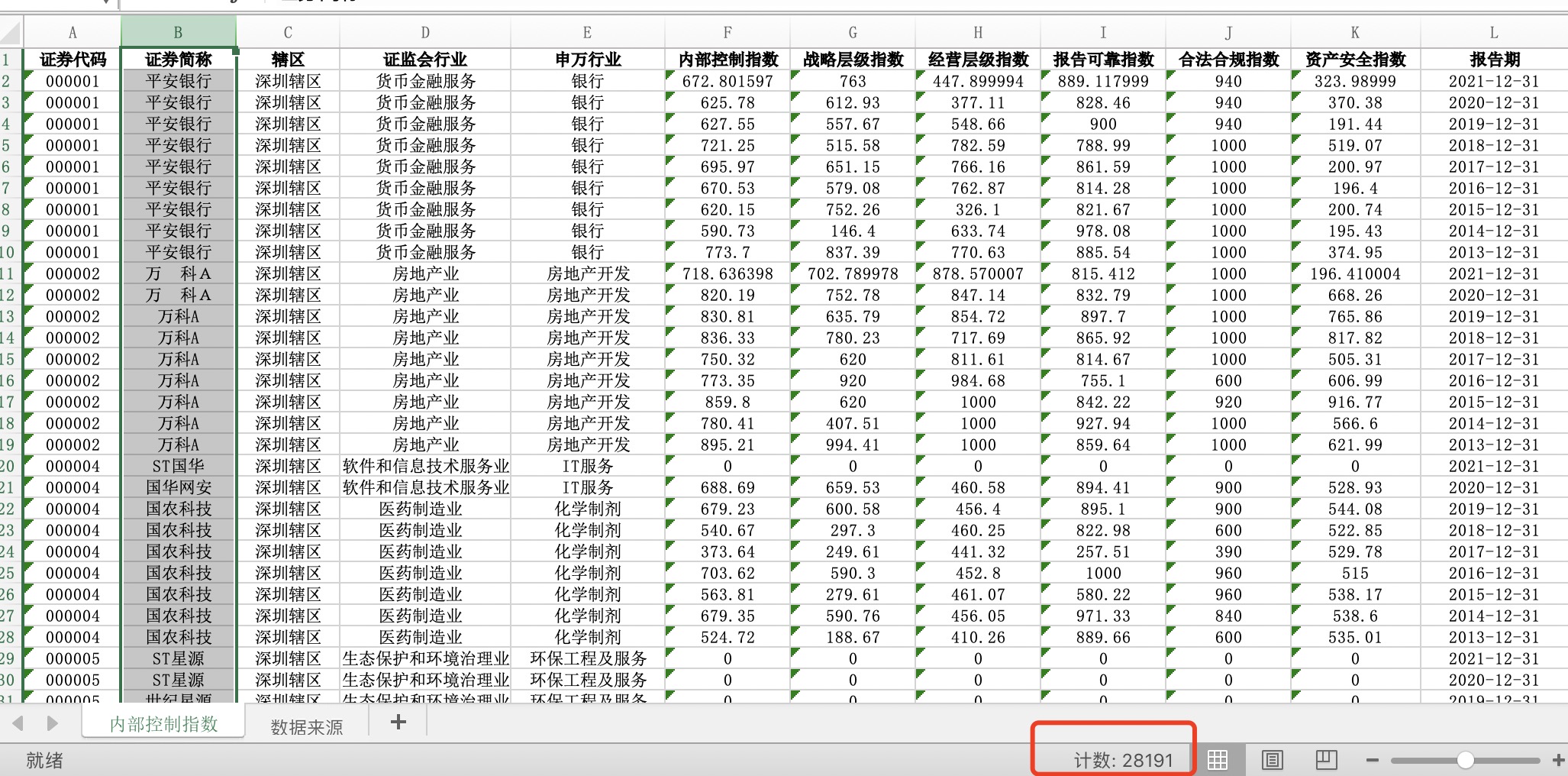

内部控制审计是对公司内部管理系统的有效性进行全面评估,包括检查设计、运行和缺陷,评估风险并提出改进意见。

其目的是确保资产安全,保障财务信息的准确性和完整性。

审计内容涵盖多个要素,如内部控制环境、风险评估、控制活动、信息沟通和内部监督,同时审计过程包括审计计划、风险评估、测试和评价等步骤。

针对财务管理内控审计,方案强调了审计的目的、范围和重点关注点,如资金管理、成本费用、资产管理等环节的内部控制设计与执行情况。

通过审计,企业可以发现并改进财务管理中的薄弱环节,确保合规和效率。

总之,新的政策强调了内部控制审计报告在上市公司和IPO企业运营中的必要性,要求企业强化内控,提高会计信息质量,提升企业治理水平。