房产证抵押贷款是一种将房产作为抵押物来获得贷款的方式。

房产作为重要的不动产,其经济价值较高,因此经常被用作抵押物。

当个人或企业需要资金,而又没有足够的现金储备时,可以选择使用房产证作为抵押物来向银行或其他金融机构申请贷款。

这种贷款方式的核心在于,借款人将自己的房产证作为担保,承诺如果不能按期还款,银行或金融机构有权处置该房产以实现其债权。

详细解释如下:

1. 房产证抵押贷款的基本操作:借款人持有房产证,到银行或其他金融机构提出贷款申请。

金融机构会对房产的价值进行评估,根据评估结果和借款人的信用状况,决定贷款额度。

一旦贷款获批,借款人需将房产证交由金融机构保管,作为贷款的抵押物。

2. 贷款用途:这种贷款通常用于大额消费、投资、经营等多种场景。

由于金额较大,很多个人或企业在面临资金缺口时,都会选择这种方式来获取资金。

3. 风险与注意事项:对于借款人而言,一旦无法按时还款,可能面临房产被金融机构处置的风险。

因此,选择这种贷款方式时,借款人必须确保自己有足够的还款能力。

同时,选择正规的金融机构,确保合同的合法性和公正性也非常重要。

总的来说,房产证抵押贷款是一种利用房产作为抵押物来获得资金的贷款方式。

由于其金额较大,风险也相对较高,因此借款人在选择这种方式时必须谨慎考虑自己的还款能力和合同条件。

个人房产证抵押如何贷款

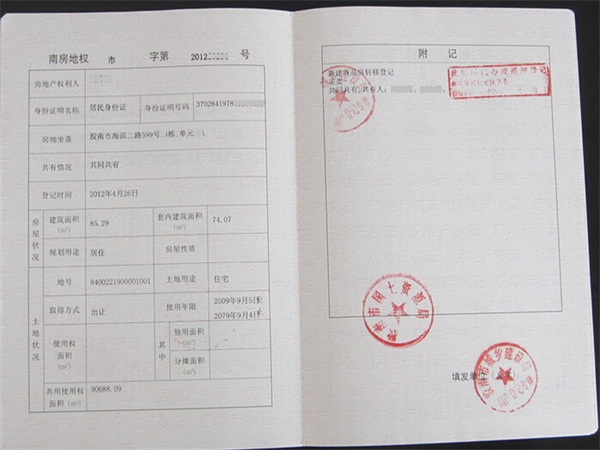

1、准备借款人资料:借款人应向银行提供包括身份证、户口簿、结婚证、房产证、购房合同等文件。

2、提交银行流水对账单:依据房产价值的不同,银行的贷款额度也会有所差异。

银行会要求借款人展示良好的信用记录及经济能力,以降低风险。

因此,借款人通常需要提供过去半年的银行流水对账单。

3、向银行申请贷款:住房贷款的金额通常不低于5000元,且不会超过房产价值的70%。

贷款的年利率将基于央行基准利率,并可能有所上浮。

贷款期限通常在5年至30年之间,还款方式包括等额本息和本金等额等方式。

4、银行审核贷款申请:在提交贷款申请后,银行将对借款人的资质进行审核。

5、办理贷款手续:一旦贷款申请通过审核,银行将批准贷款,并要求借款人与银行工作人员一同前往当地房产管理部门完成贷款登记手续。

6、银行获得房产抵押权,发放贷款:完成上述步骤后,银行将获得房产的抵押权,并发放贷款。

由于是住房贷款,通常情况下,银行会将贷款直接支付给开发商,而不是直接支付给借款人。

至于房产证抵押贷款是否需要夫妻双方签字,这取决于房产证上的登记人。

如果房产证上只有一个人的名字,那么只需要该签字;如果房产证上有夫妻双方的名字,那么在办理抵押手续和贷款时,夫妻双方必须同时签字。