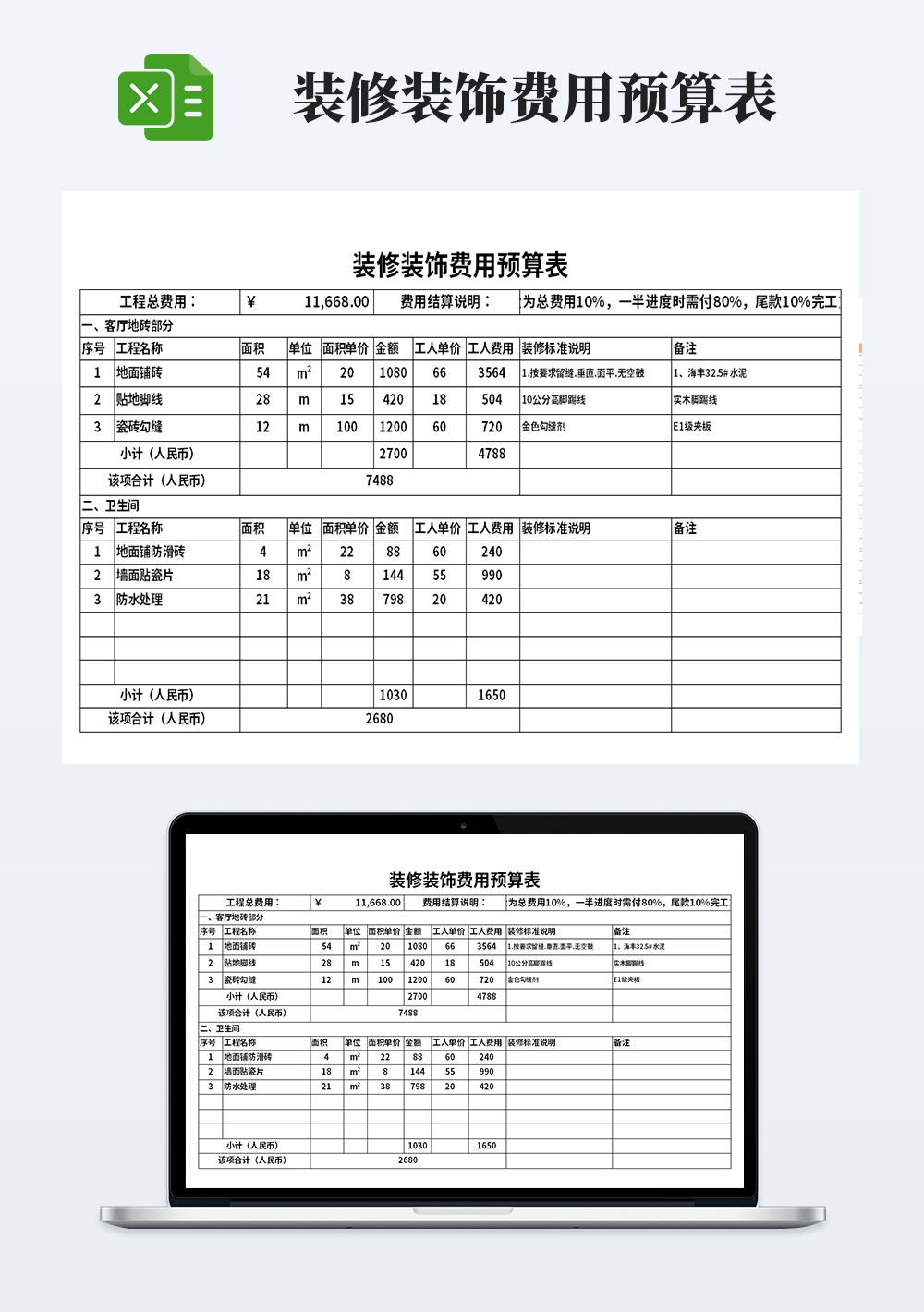

装修费用如何计入账目?这需要根据房屋的性质和使用情况进行判断。

如果房屋是公司自有的,且装修费用占房屋原值的20%以上,可以将装修费用计入房产原值。

接着,根据房屋的预计使用年限,采用折旧法进行费用摊销。

若装修费用低于房产原值的20%,则应将其计入递延资产。

递延资产的摊销期限为5年,同时需要与下一次装修时间进行比较,取两者之间较短的时间进行摊销。

对于租赁的房屋,装修费用的处理则有所不同。

此时,装修费用应在租赁协议规定的租期与下一次装修的时间之间较短的期间内进行分摊。

这确保了在租赁期间,装修费用能够合理地分配到每个月的租金中,反映了租赁资产的实际成本。

无论是自有的房屋还是租赁的房屋,对于装修费用的会计处理,都是为了准确反映资产的真实成本和价值,以及合理分配资产的使用成本。

这不仅有助于正确评估企业的财务状况,也有助于制定合理的企业财务策略。

哪些不计入房产原值

不计入房产原值的包括:

1. 房屋内部装修费用。

2. 独立的车位费用。

3. 独立使用的地下室的价值。

详细解释如下:

房产原值通常指的是购买房屋时的实际支出,包括房屋本身的价值以及与房屋直接相关的部分费用。

房屋内部装修费用,虽然属于购房者的支出,但并不构成房产的实际结构部分,因此不计入房产原值。

独立的车位费用,通常车位是作为房屋的附属设施,其所有权和计价方式可能独立于房屋本身,因此在计算房产原值时一般也不计入。

独立使用的地下室的价值,尽管与房屋主体有关,但在某些情况下,其价值的计算可能独立于房屋本身,因此在评估房产原值时也可能不计入。

这些都是在计算房产价值或进行税务评估时的一般做法,具体情况还需依据当地法律和规定来判断。