以下是办理房屋抵押登记手续的具体流程:

1、准备所需材料:

抵押人及配偶的身份证、户口本;

婚姻证明(结婚证或单身证明)。

2、房产证

公司营业执照副本(如适用);

借款人家庭其他房产证明;

办公场所使用证明(如房产证、租赁合同等);

近半年借款人、配偶个人流水及公司账户流水。

3、上下游合同

公章、法人等资料。

抵押人和贷款人需共同向当地房屋登记机构提交抵押登记申请。

填写《市房产登记申请表》并提交上述准备好的材料。

5、房屋评估:

根据抵押物的位置、面积、朝向等因素,由专业评估公司对房屋进行评估,以确定其市场价值。

6、签订合同:

抵押人和贷款人需共同签订抵押合同和借款合同。

在签订合同前,务必仔细阅读合同条款,确保所有细节清晰明了。

7、办理公证:

抵押人和贷款人需共同到公证处进行公证手续。

8、办理抵押权证:

由贷款人或相关机构派人协助借款人与放贷人办理房屋抵押权证,即《房屋他项权证》。

9、放款:

在所有手续办理妥当后,贷款人将贷款金额打入借款人的账户。

在整个过程中,务必确保所有材料的真实性和完整性,以避免后续可能出现的法律纠纷。

办理房屋抵押登记手续需要严格按照法律规定进行,如有任何疑问,建议咨询专业律师或相关机构。

房屋抵押登记所需材料如下:

1、登记申请书;

2、申请人的身份证明;

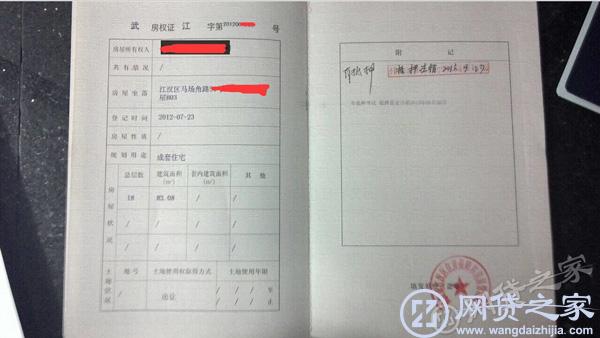

3、房屋所有权证书或者房地产权证书;

4、抵押合同;

5、主债权合同;

6、其他必要材料。

房屋抵押登记流程如下:

1、房屋抵押登记提交所需证件:借款人需要准备房地产权证或房屋所有权证、土地使用权证等必要证件。

同时提供个人身份证明,如身份证、户口簿等。

如果是已婚人士,还需提供结婚证;未婚人士可能需要在户籍所在地的民政局开具单身证明。

收入证明或公司的相关经营状况资料也可能需要提供

2、房屋评估:银行或金融机构会安排专业人士对拟抵押的房产进行评估,评估内容包括房屋的位置、楼层、面积、朝向、市场价值等,以确定贷款额度。

3、银行面签合同:评估完成后,借款人需前往银行进行面签,包括贷款合同和抵押合同。

同时,可能需要办理房产保险手续以及完成贷款审批流程。

4、办理抵押登记:借款人需持房产证、借款合同等到房产所在地的区县房地局办理抵押登记手续。

此过程会产生一些费用,由借款人承担。

需要填写《市房产登记申请表》,并提交相关材料。

接下来,会经历初审、材料审核、可能的现场查勘等环节。

5、放款:一旦抵押登记手续办理完毕,银行或金融机构确认无误后,会将贷款资金发放至借款人的个人储蓄账户中。

房屋抵押解除登记步骤如下:

1、准备相关材料

房屋的两证,即房屋所有权证和土地使用权证。

《房地产抵押他项权证明书》或《房地产他项权证》。

这些证明文件是抵押权设立时的凭证,解除抵押时需要提供。

注销抵押登记申请书。

该申请书应由抵押人或其代理人填写,并签字盖章。

当事人身份证明。

个人需提交本人身份证等有效证件。

2、提交申请

携带以上材料到房地产管理部门,如当地的房产交易中心或房管局,提交解除抵押登记的申请。

在提交申请时,需配合工作人员进行材料审核,确保所有材料的真实性和有效性。

3、办理注销手续

房地产管理部门在审核材料无误后,会受理解除抵押登记的申请,并在一定时间内完成注销手续。

在此期间,申请人需保持电话通畅,以便接收相关通知。

4、领取已注销抵押的房屋两证

注销手续完成后,申请人可前往房地产管理部门领取已注销抵押的房屋两证。

此时,房屋的抵押权已经解除,可以进行自由交易或其他相关操作。

如何办理房产抵押手续

房产抵押登记手续的办理步骤包括:首先,需向相关部门提交房产抵押登记申请。

在提交申请时,申请人需填写《市房产登记申请表》,并附上所需材料。

在此阶段,申请人有权在终审前撤回登记申请。

接着,进入房产抵押登记初审阶段,此过程大约需要1-2个工作日。

窗口收件人员会接收申请材料,并出具收件清单,同时收取相关费用。

随后,收件人员将按照要求对登记材料进行审核,并输入权属登记信息,签署初审意见。

在某些情况下,如涉及特殊或复杂的房产抵押情况,可能还需要进行现场查勘,以确保信息的准确性和完整性。

完成初审后,进入复审阶段。

复审人员会再次审核登记材料,核对电子数据,并签署复审意见。

若申请材料不符合条件,将予以退回,并一次性告知需补齐的事项。

若申请材料不符合规定,将出具不予登记或暂缓登记的决定通知申请人,通知期限为7日内。

最后,进行房产抵押登记终审。

终审人员将再次审核登记材料,核对电子数据,并签署终审意见。

至此,房产抵押登记手续基本完成。