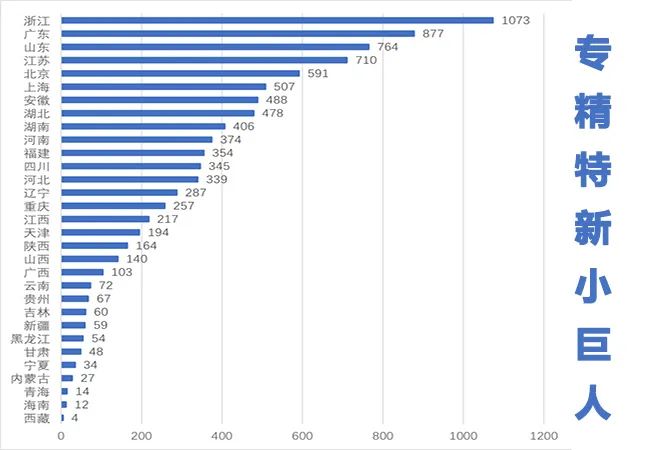

消费类安防小巨人-觅睿科技在2022年4月8日,杭州觅睿科技股份有限公司(觅睿科技)获得新三板同意挂牌的函,并于5月23日正式在新三板挂牌公开转让,所属层级为基础层。

这一动作标志着觅睿科技已踏上了上市之路,为未来转板至北交所或主板市场做好了准备。

觅睿科技在消费类安防领域展现了其成功与实力。

作为一家集硬件、软件及云服务于一体,提供物联网智能终端解决方案的公司,觅睿科技不仅在市场中占据了重要地位,而且其管理层和核心团队背景深厚,主要由在海康威视工作多年的资深人士组成。

公司发展与出货数据方面,觅睿科技从2019年起,年营收逐步增长,至2022年达到5.53亿元,且毛利率基本维持在26%上下。

然而,2021年毛利润下降至20.67%,主要原因是原材料价格的上涨。

同期,觅睿科技的净利润从2020年的5610万元降至359万元,这与公司为满足上市要求而扩大销售及研发团队和品牌推广所增加的成本支出密切相关。

在销售策略上,觅睿科技采取了线下ODM和线上自有品牌并行的模式。

其线上自有品牌Arenti销售占比虽然仍较低,但增长空间巨大,毛利率显著高于ODM线下渠道。

2022年,自有品牌销售金额接近6000万元,占比提升至10%以上,显示出强劲的增长潜力。

产品销售构成方面,觅睿科技主要以智能硬件销售收入为主,其中云存储增值服务销售收入占比不足2%。

虽然在云存转化上还有提升空间,但这也为未来增值服务的增长提供了巨大机遇。

客户信息方面,觅睿科技的销售客户分布广泛,主要分为海外终端客户和国内客户。

海外终端客户包括MERKURY(北美知名智能家居品牌商)、Electro-Cirkel(欧洲照明行业品牌商)等,而国内客户则以智云看家、安远威视、卓越智能为代表。

供应商方面,涂鸦智能连续多年位列觅睿科技的第一大供应商。

涂鸦智能与觅睿科技在智能视频硬件领域形成互补,共同经历了快速的发展。

然而,随着市场变化及觅睿科技未来战略调整,涂鸦智能在觅睿科技前五大供应商名单中的地位有所变动。

面对机遇与挑战,觅睿科技展现出了一定的战略规划与执行力。

未来,觅睿科技将面临内部高增长目标、消费类IPC行业饱和、激烈的市场竞争、以及产品创新与迭代等挑战。

同时,自有品牌高潜力与增值服务转化成为觅睿科技增长的关键机遇。

总结来看,觅睿科技作为消费类安防领域的佼佼者,不仅在市场中展现出其强大的竞争力,而且在管理层、发展战略、产品线布局等方面都具备了长远的规划与布局。

面对未来,觅睿科技将以持续创新与品牌建设为核心,继续在消费类安防市场中占据领先地位。

无锡晶海北交所上市时间

该公司为2023年12月12日上市。

无锡晶海北交所上市时间为2023年12月12日。

该公司是一家专注于氨基酸产品研发、生产和销售的国家级专精特新“小巨人”企业。

该公司的主要产品包括支链氨基酸、色氨酸、苯丙氨酸、脯氨酸等,广泛应用于医药、食品、保健品和日化等领域。